【ブログ内項目】

Ⅰ はじめに

Ⅱ GDP・国民所得について

Ⅲ 給与所得・可処分所得等について

Ⅳ 格差の拡大について

Ⅴ 課題について

Ⅵ 少子化について

Ⅶ まとめ

Ⅷ 関連リンク

Ⅰ はじめに

果たして日本国民は豊かになっているのでしょうか?

これまで様々な社会問題に関するブログを書き、それぞれで指摘はしてきました。

ただ肝心の国民の経済状況について、実生活も踏まえて認識しているつもりではありましたが、しっかりとした分析はしていませんでした。

そういうことで国民の豊さというものについて統計と関連記事等で分析することとしました。

結果は日本国民は豊かになっていない、と見えてきたのかと思うところです。

(豊かさというのは経済的な豊かさを前提とします。)

Ⅱ GDP・国民所得について

1.内閣府 国民経済計算(GDP統計)

内閣府の経済社会総合研究所の国民経済計算(GDP統計)から日本のGDPを確認します。

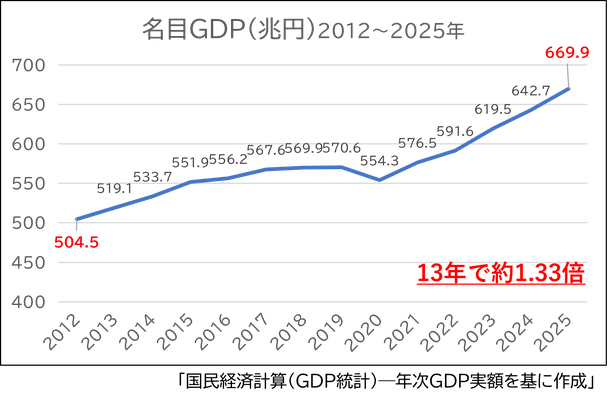

①日本の名目GDPは1994年で522兆円、2025年では過去最高の669.9兆円となり、31年間で約1.28倍増加しています。

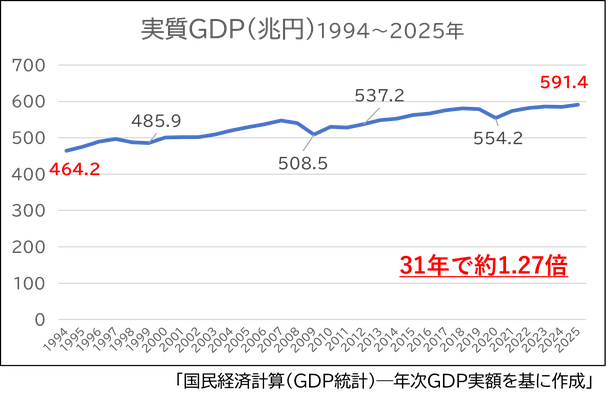

②実質GDPは1994年に464.2兆円、2025年では過去最高の591.4兆円となり、31年間で約1.27倍増加しています。

③ ①~②を踏まえて、日本は成長していることが分かります。

(単語の説明・AI概要)

〇名目GDP: 「実際に動いたお金の額」を表すため、物価が上がると生産量が変わらなくても金額が大きくなります。企業の売上や給与などの実感に近いです。

〇実質GDP: 物価の変動分を差し引いているため、「国全体の本当の豊かさ」や「純粋な経済成長のペース」を正確に比較する際に使われます。

より詳細に見るために2012年から2025年の13年間のGDPの状況を確認しました。

①名目GDPは2012年で504兆円、2025年は669.9兆円となり、13年間で約1.33倍増加しています。

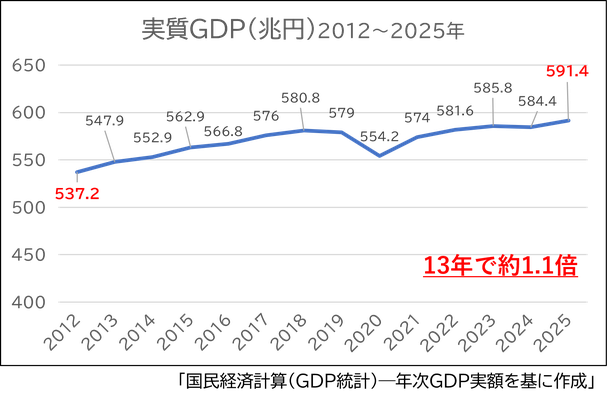

②実質GDPは2012年で537兆円、2025年は591.4兆円となり、13年間で約1.1倍増加しています。

なお、2010年代は物価が下落を続ける状態で実質成長率が名目を上回り、こうした現象は成長率の名実逆転と呼ばれ、デフレの象徴とされるとのこと。

③名目GDPの2020年以降の急激な伸びは物価高による影響が大きいです。この事はⅢで記載しています。

「参照:内閣府 国民経済計算(GDP統計)」

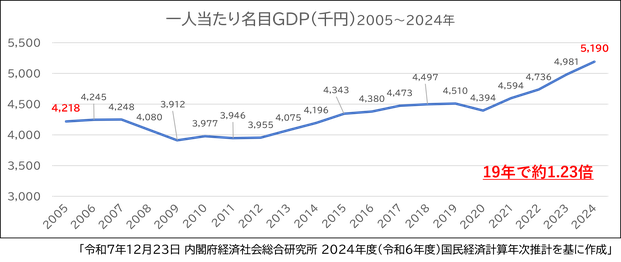

次に、一人当たり名目GDP等について2005年から2024年の19年間の推移を確認します。

一人当たり名目GDPについて、2005年は421万8千円で、2024年は519万円となり、19年間で約1.23倍増加しています。

(単語の説明・AI概要)

一人当たりGDPとは、国全体の経済規模(GDP)を人口で割った数値であり、「国民一人あたりが平均して生み出した付加価値」を示します。

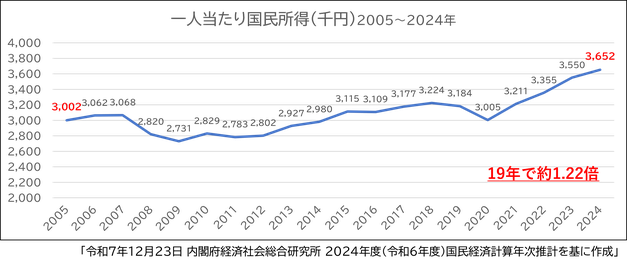

一人当たりの国民所得について、2005年は300万2千円で、2024年は365万2千円となり、19年間で約1.22倍増加しています。

(単語の説明・AI概要)

国民所得(National Income, 略称: NI)とは、ある一定期間(通常1年間)に一国の国民によって生産された財やサービスの付加価値の合計額です。

「参照:R7.12.23内閣府経済社会総合研究所2024年度(令和6年度)国民経済計算年次推計 (2020年(令和2年)基準改定値」)

【参考記事等】

①25年度の名目GDP、過去最高670兆円 インフレで5年連続増

日本経済新聞 2026年5月19日

内閣府が19日発表した2025年度の名目GDP(国内総生産)速報値は、前年度比4.2%増で5年連続のプラス成長となった。物価高の影響で名目上の個人消費が膨らんだほか、企業の設備投資も堅調だった。実質GDPは0.8%増だった。

名目の実額は669兆9702億円となり5年連続で過去最高を更新した。名目GDPから物価の影響を除くと実質GDPとなる。実質も591兆9112億円で過去最高だった。(略)

②なぜ「GDP過去最高」でも生活は苦しいのか? "見せかけ好景気"を生み出す日本の大問題

東洋経済オンライン 田内 学 2025/10/07

日経平均株価は高値で推移し、2024年のGDPは過去最高だった日本。にもかかわらず、多くの国民の生活が苦しいままなのはなぜなのでしょうか。(略)

2024年、日本のGDPは過去最高を記録した。だが、その一方で生活の苦しさを表すエンゲル係数(家計の消費支出に占める食費の割合)は43年ぶりの水準にまで悪化した。

街では「景気がよくなった実感はまるでない」という声が聞こえてくる。数字としてのGDP成長が、私たちの豊かさに直結しない現実が浮き彫りになった。(略)

2.世界の名目GDP国別ランキング・推移(IMF)

次に日本の成長度合いがどのようなものかを把握するため、世界各国の状況とその中での日本の状況を確認しました。

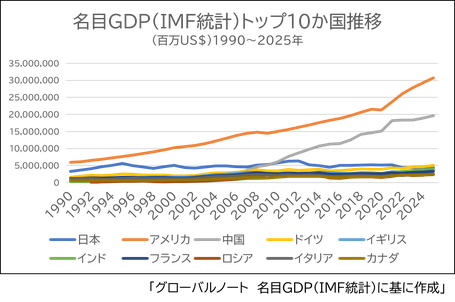

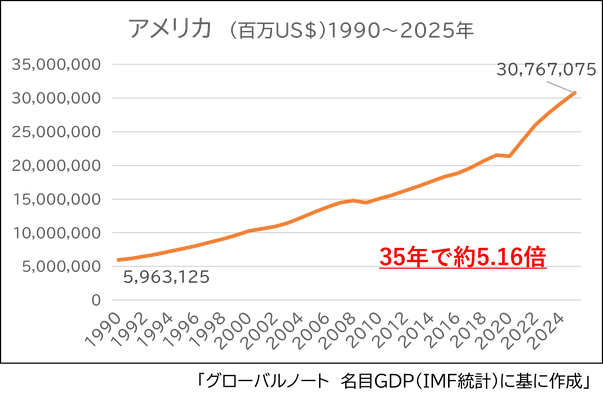

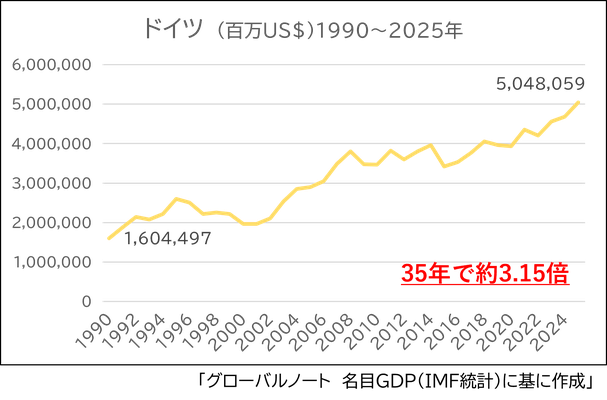

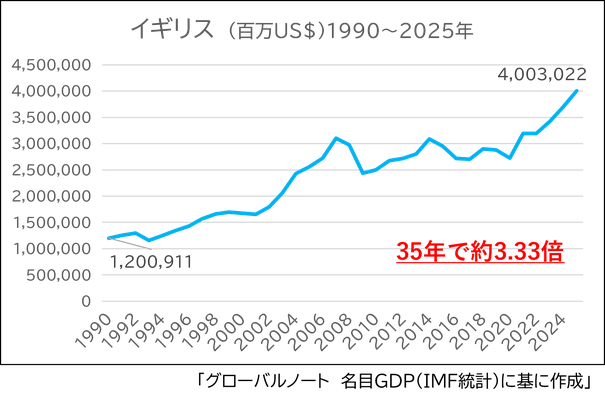

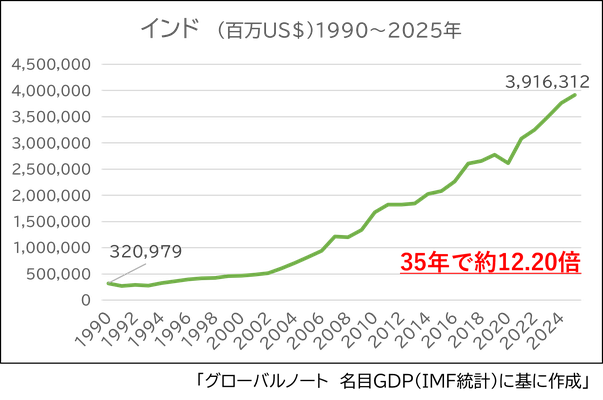

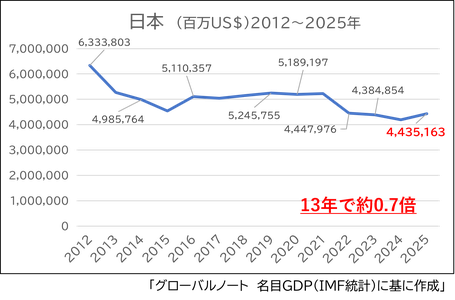

「グローバルノート 名目GDP(IMF統計) 単位 : 百万US$ 出典:IMF データ更新日:2026年4月20日」を基に名目GDPトップ10ヵ国の推移となります。

1990年から2025年の35年間の推移です。表のとおりアメリカと中国の成長率が大変に高く、日本は停滞している状況が分かります。

ただ、これでは分かりづらいので各国ごとに推移を表にしました。

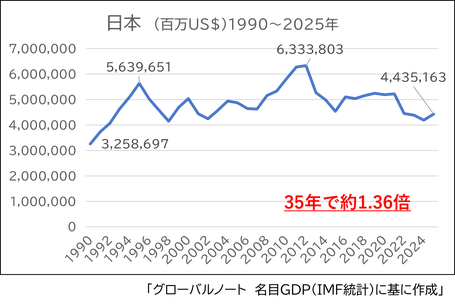

①日本は1990年は3.25兆ドル、2025年で4.43兆ドルとなり、35年間で約1.36倍増加しています。

②米国は1990年は5.96兆ドル、2025年で30.76兆ドルとなり35年間で約5.16倍増加しています。

③中国は1990年は0.39兆ドル、2025年で19.62兆ドルとなり、35年間で約49.39倍増加しています。

④ドイツは1990年は1.60兆ドル、2025年で5.04兆ドルとなり、35年間で約3.15倍増加しています。

⑤イギリスは1990年は1.2兆ドル、2025年で4兆ドルとなり、35年間で約3.33倍増加しています。

⑥インドは1990年は0.32兆ドル、2025年で3.91兆ドルとなり、35年間で約12.2倍増加しています。

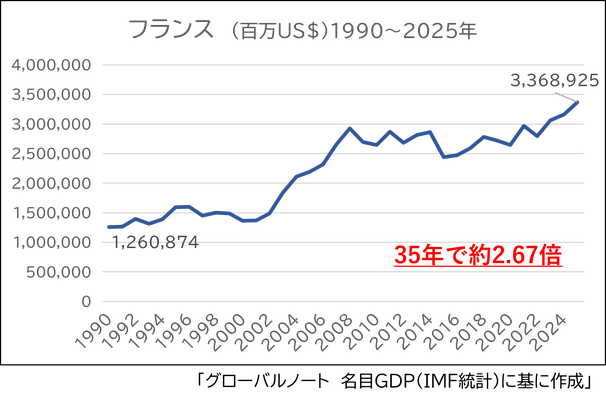

⑦フランスは1990年は1.26兆ドル、2025年で3.36兆ドルとなり、35年間で約2.67倍増加しています。

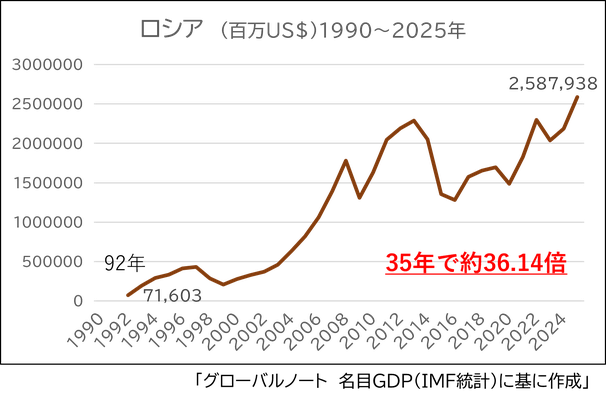

⑧ロシアは1992年は0.71兆ドル、2025年で2.58兆ドルとなり、35年間で約36.14倍増加しています。

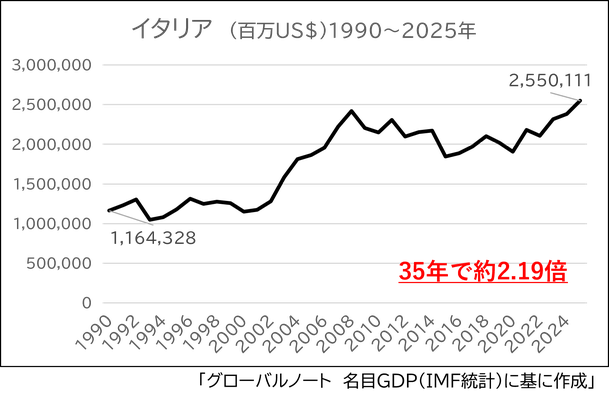

⑨イタリアは1990年は1.16兆ドル、2025年で2.55兆ドルとなり、35年間で約2.19倍増加しています。

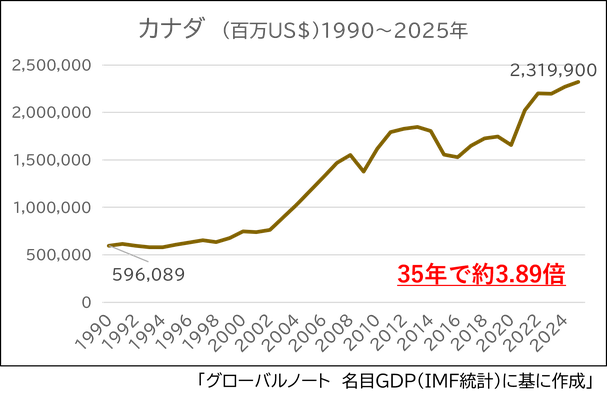

⑩カナダは1990年は0.59兆ドル、2025年で2.31兆ドルとなり、35年間で約3.89倍増加しています。

詳細は下記表を確認下さい。

上記表を踏まえ、日本の増加率(成長率)はトップ10の国々の中で最低です

なお現在の日本の名目GDPの順位は4位です。

また、2012年から2025年の13年間の日本の状況を確認しました。2012年は6.33兆ドル、2025年は4.43兆ドルと13年間で約0.7倍というマイナス成長となっています。

このことについては円安が進んだ事によるもので、内閣府統計の名目GDPと推移が異なるのは為替レート換算値の結果を受けてものとなります。(円とドルの違い)

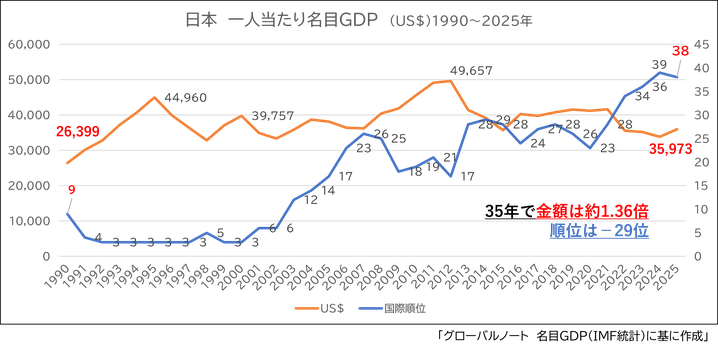

次に、2025年における一人当たりの名目GDPです。

1990年は2万6千ドルで、2025年は3万6千ドルとなり35年間で約1.36倍増加しています。

また日本の順位は1990年は9位のところ2025年は38位です。大幅に下げています。

なお上位には8位・アメリカ、13位・オーストラリア、27位・フランス、28位・ニュージーランド、29位・イタリア、34位・台湾、35位・スペイン、37位・韓国などがあります。

「参照:グローバルノート 世界の名目GDP 国別ランキング・推移(IMF)」

【参考記事等】

K2 College 投稿日:2025.02.16更新日:2025.11.12

「失われた30年」とは、1990年代初頭のバブル経済崩壊以降、日本経済が長期にわたり低成長、デフレーション、停滞に苦しんだ期間を指します。バブル崩壊後の資産価格の急落、企業や銀行の不良債権問題、政府の対応の遅れなどが重なり、日本経済は世界経済の成長から取り残されました。

この期間、日本の実質GDP成長率は他の先進国と比較して低迷し、国民の所得水準もほとんど向上しませんでした。(略)

〇経済成長率の低迷

1990年代以降、日本の実質GDP成長率は平均1%未満に低迷し、他の先進国と比較して著しく低い水準にとどまりました。これにより、国民の生活水準の向上が鈍化し、格差の拡大も進行しました。

〇企業競争力の低下

1980年代には世界を席巻していた日本企業は、IT分野の技術革新やグローバル市場への適応の遅れにより、競争力を低下させました。特に、電機、家電、自動車業界などで、米国や中国、韓国企業に市場を奪われました。

〇財政悪化と債務拡大

景気対策のために政府は財政赤字を拡大し、2023年時点で政府債務はGDP比約260%に達しました。これは世界最高水準であり、将来的な財政の持続可能性が懸念されています。

〇若年層の経済的停滞

経済の長期停滞により、若年層の雇用環境は悪化し、「非正規雇用」の増加、実質賃金の伸び悩みが続きました。これが消費の低迷や少子化の要因にもなっています。(略)

②1人当たり所得の国際ランキングの降下 ~貧しくなるニッポン~

第一ライフ資産運用経済研究所 熊野 英生 2025.01.09

(略)2021年には日本が上だったところから、2022・2023年にイタリア、韓国に抜かれた格好だ。

主因は、日本の成長率・インフレ率が相対的に低いことにあるが、為替レートの影響も無視できない。2021年の平均値は、ドル円レートで109.8円/ドル、2022年は131.4円/ドル、2023年は140.5円/ドルになっている。従って、ドル換算すると、2023年は1年間に▲6.5%も円の価値が落ちてしまっている。内閣府によれば、2023年の名目GDPは5.6%も伸びているが、円安にその伸び率は食われてしまっている格好だ。(略)

このランキングが示すのは、日本人の豊かさが思いのほか低くなっていることだろう。訪日外国人がリッチにみえるのは、円の購買力だけではなく、外国人の所得水準自体が高まって、日本が低くなっていることも大きい。(略)

(略)2022年は、日本が貧しくなったことが、多くの人によって痛感される年になった。急激に円安が進んだため、さまざまな指標で日本の国際的地位が下がったからだ。(略)

10年前の2012年をみると、日本の1人あたりGDPは、韓国の1.9倍、台湾の2.3倍だった。

2013年に異次元金融緩和が導入されて円安が進み、日本の地位は顕著に低下した。(略)

日本が貧しくなったので、外国人旅行客が急増した

外国人旅行客の急増は、日本の貧しさの結果だという考えは、多くの人の考えとは反するものだ。そこで、以下にやや詳しく説明しよう。

来日外国人旅行客数は、2013年から急増した。2007年から2012年までは年間800万人台だったが、2013年に1000万人を超え、2019年には3188万人となった(観光庁の資料による)。国別では、韓国、中国、台湾が大部分だ。

日本の観光地の価値が高まったために、外国人が高いお金を払ってでも日本に来るようになったのだったら、本当に嬉しいことだった。

しかし、実際に起きたのは、そうしたことではない。日本での旅行や買い物が安くなったために起きたのだ。(略)

だから、外国人観光客の急増は、本当は日本にとって恥ずかしいことであり、悲しいことなのだ。(略)

3.USドル/円の為替について

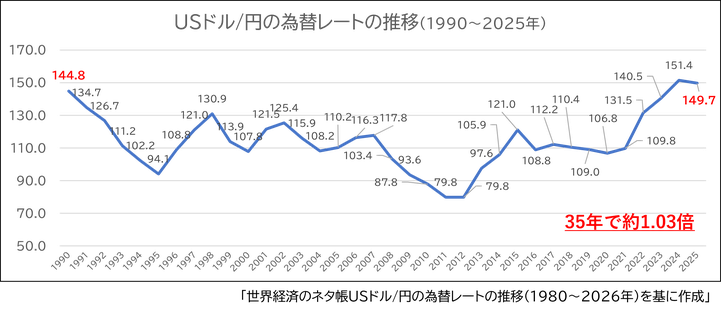

USドル/円の為替の1990年から2025年の推移となります。

1990年は1ドル144.8円のところ、2025年は1ドル149.7円となり、35年間で約1.03倍増加しています。

①円安・円高とは?メリット・デメリットや生活への影響をわかりやすく解説

三井住友銀行 2026.3.4 初心者でもわかる外貨預金

〇円安の影響です。主に以下のような影響が考えられます。

輸入食品や日用品の価格が高くなる

海外からの観光客が多くなり、ホテル料金などが上がる可能性がある

海外旅行での支出や外貨への両替の際に、より多くの日本円が必要になる

保有している外貨資産の価値(円換算額)が上がる

〇円高の場合は主に以下のような影響があります。

輸入品の価格が下がる

海外旅行に行きやすくなる

外貨預金をはじめ、外貨を利用した資産運用を始めやすくなる(少ない円で外貨を買える)

すでに保有している外貨資産の価値(円換算額)が下がる(略)

日々の為替相場を動かしている要素は何か。元財務省審議官でDeNAチーフエコノミストの大矢俊雄さんは「貿易や投資などの『実需』に基づく為替の取引の割合は小さく、大半は『持っていると得をする通貨』を買いたいという動機による取引である。その動機に大きな影響を与えるものの1つが金利差であり、金利差に着目した『円キャリートレード』が円安の要因になってきた。(略)

結論から言えば、「低金利の通貨(円)を調達して、高金利の通貨(米ドル)で運用する」という取引を行うことが合理的と考えられます。

上記の仮定の場合、まず円でお金を借りて、それをドルに替えます。ドルで運用すれば、円で運用する時より、高い利息収入が得られるはずです。

さらに、その運用中にもドルが対円で強くなっていけば、最終的にドルを再び円に戻した時には、高い利息収入に加えて、為替の利益も得ることができます。

この取引は、「円キャリートレード」と呼ばれ、日本の超低金利が続く間には「負けない取引」として、極めて多額の取引が行われたと考えられ、円安の要因の1つと言われてきました。(略)

⇒まとめ

日本は内閣府の統計資料を踏まえれば、実質GDP(円)は31年間で1.27倍の増加ということで、確かに国全体としての成長はしています。一人当たり名目GDPも2005年からの19年間で約1.23倍増加、一人当たりの国民所得についても、2005年からの19年間で約1.22倍増加しています。

ただし世界各国と比較すれば、日本の成長率は低く「失われた30年」と批評されるほどで、円安の影響もあって一人当たりの名目GDP(USドル)では、日本の順位は1990年は9位のところ2025年は38位と大幅に下げ、世界において相対的な日本の国力は下がっていると指摘されています。インバウンド需要の増加が国力低下の結果によるものとは大変に皮肉なものです。

これは、本来あるべき成長ができていないことを示すものと考えられます。

Ⅲ 給与所得・可処分所得等について

1.給与所得について

国税庁 民間給与実態統計調査から私たちの給与の状況について確認します。

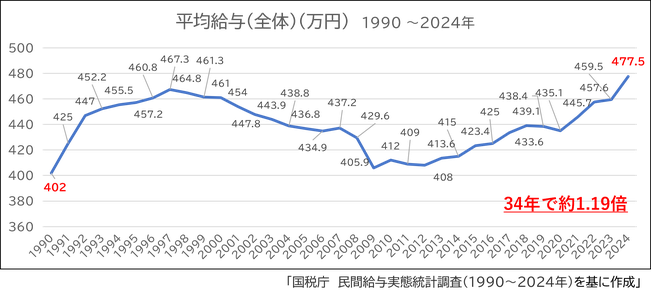

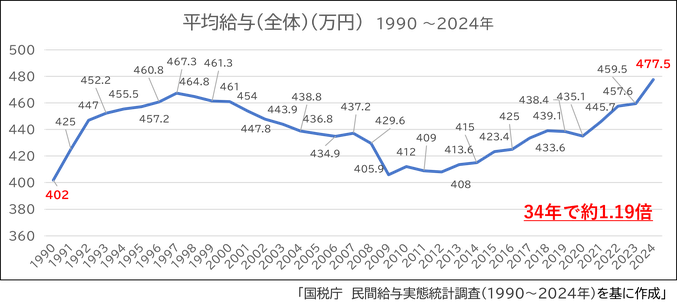

平均給与(全体)の1990年から2024年の34年間の推移になります。

1990年は402万円で、2024年は477.5万円で、34年間で約1.19倍増加しています。2024年の金額は34年間で最高値となります。

平均給与の男女別です。1997年から2024年の27年間の推移になります。

男性は、1997年は577万円で、2024年は586.7万円と27年間で約1.02倍増加しています。

女性は、1997年は279万円で、2024年は333.2万円と27年間で約1.19倍増加しています。

全体では約1.02倍増加です。

次に、婚姻適齢世代・子育て世代の平均給与の状況を確認します。

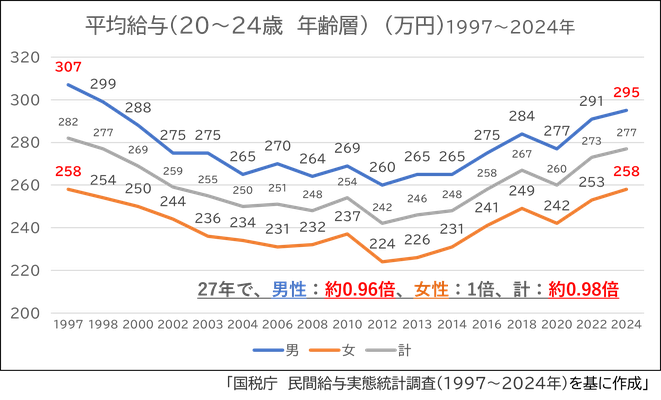

1.20~24歳

①男性は、1997年で307万円、2024年は295万円で、27年間で約0.96倍。減少しています。

②女性は、1997年で258万円、2024年は258万円で、27年間で1倍。増減していません。

③全体は、1997年で282万円、2024年は277万円で、27年間で約0.98倍。減少しています。

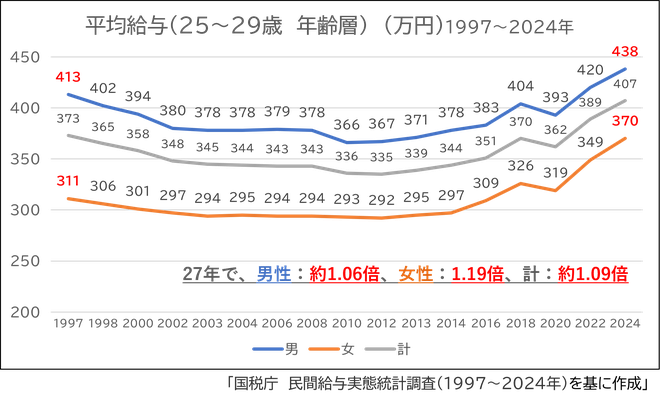

2.25~29歳

①男性は、1997年で413万円、2024年は438万円で、27年間で約1.06倍増加しています。

②女性は、1997年で311万円、2024年は370万円で、27年間で1.19倍増加しています。

③全体は、1997年で373万円、2024年は407万円で、27年間で約1.09倍増加しています。

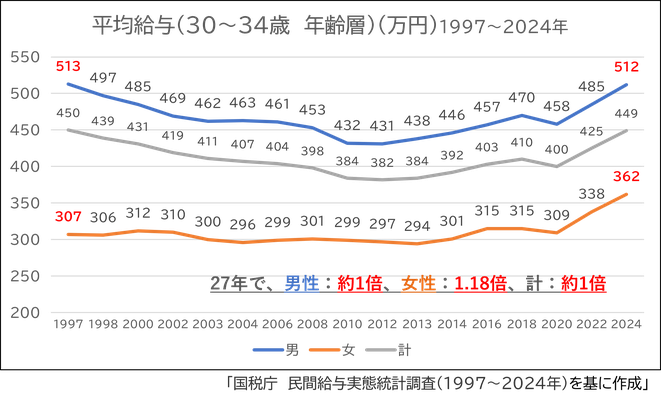

3.30~34歳

①男性は、1997年で513万円、2024年は512万円で、27年間で約1倍。増減していません。

②女性は、1997年で307万円、2024年は362万円で、27年間で1.18倍増加しています。

③全体は、1997年で450万円、2024年は449万円で、27年間で約1倍。増減していません。

「参照:国税庁 民間給与実態統計調査」

(単語の説明・AI概要)

平均給与とは、一定期間(主に1年間)に労働者が受け取った給与や賞与の総額を、対象となる人数で割って算出した平均値です。一般的には「平均年収」や「平均月収」を指し、個人の収入水準や国の経済状況を把握するための代表的な指標として用いられます。 [1, 2, 3]

国税庁などの統計データや、状況に合わせた具体的な情報を整理しました。

1. 日本の平均給与の現状

男女別の平均年収: 男性が約569万円、女性が約316万円(※非正規雇用の割合の違いなどが影響しています)

雇用形態別の平均年収: 正社員が約530万円、正社員以外が約202万円

手取り額の目安: 平均給与から社会保険料や税金が差し引かれるため、実際に手元に入る金額(手取り額)は総支給額の約75〜80%程度になります。 [1, 2]

2. 平均給与に関する注意点:「平均値」と「中央値」

平均値: 一部の非常に高収入な人(経営者や高所得者)に数値が引き上げられやすく、実態(ボリュームゾーン)よりも少し高めに出る傾向があります。

【参考記事等】

①民間平均給与、過去最高478万円 国税庁が2024年分調査

日本経済新聞 2025年9月26日

国税庁は26日、2024年分の民間給与実態統計調査の結果を公表した。民間企業の社員やパート従業員らが1年間で得た給与の平均は前年比3.9%増の478万円で、1997年の467万円を上回り、統計を始めた1949年以降で最高だった。

増加は4年連続。人手不足を受けた賃金見直しや、最低賃金の引き上げなどが寄与したとみられる。(略)

②なぜ日本の賃金は大きく上がらなかっただろうか-名目賃金の増加にもかかわらず、物価上昇により実質賃金は低下-

ニッセイ基礎研究所 金 明中 2022年12月27日

日本の賃金水準はバブル経済が崩壊した1990年代から低迷が続いており、欧米の先進国との差が広がっている。(略)

賃金が上がらない理由としては、マクロ的な側面で相対的に賃金水準が低い非正規労働者、女性、高齢者、サービス業従事者が増加したこと、低い生産性が改善されないこと、労働組合の組織率が下落し組合員が高齢化していること、日本経済の長期低迷の影響を受けた企業が値上げに積極的な動きを見せず、その結果企業が十分な利益を上げていないことが賃上げにマイナスの影響を与えていること等が挙げられる。(略)

G7諸国や韓国と比べた日本の賃上げ率も、相対的に低い。物価水準を反映した2001年から2020年までの20年間の実質賃金上昇率と、2011年から2020年までの10年間の実質賃金上昇率は、韓国が38.7%、カナダが26.0%、米国が24.3%で20%を越えていることに比べ、日本は1.4%にとどまっていた。さらに日本の最近10年間の実質賃金上昇率はマイナス0.5%で、最近20年間の実質賃金上昇率である1.4%より低く、イタリアを除いた他の国を大きく下回った。(略)

③結婚どころではない若者~給料が増えたように見せかけて、手取りがむしろ減らされている

Yahooニュース 荒川和久 2022/12/2

先ごろ発表された国税庁の2021年民間給与実態調査によれば、2021年の全体の平均給与は443万円で、これは前年比102%で増えたことになっている。(略)

あくまで、これは全年代の平均値であり、雇用者の平均年齢を考慮すれば、これは40歳くらいの人の平均値を示すに過ぎず、それ以下の年代に関してはそこまで到達していない。

特に、20代の若者にとっては、400万どころか300万にも達しない人が多いはず。(略)

つまり、給与の面からいえば、1997年以降今に至るまで約24年間「給料があがらない時代」だったといえる。

全年代より厳しいのは20代の若者たちである。(略)

不況時、いかに若者の給与が低く抑えられてしまったかがわかる。(略)

平均給与があがっていようが、若者たちの可処分所得は全然増えていないのである。(略)

2.物価高について

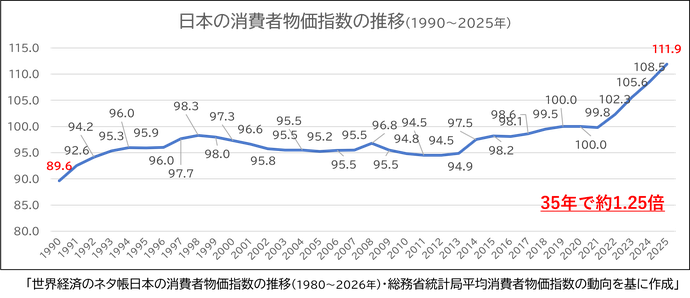

私たちの生活における物価の状況について確認します。

日本の消費者物価指数の1990年から2025年の35年間の推移となります。

2020年を100として示されています。

1990年は89.6で、2025年は111.9で、35年間で約1.25倍増加しています。

なお1997年は97.7で、2025年までの27年間で1.14倍増加しています。

(単語の説明・AI概要)

〇消費者物価指数

全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものです。 すなわち家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によって、どう変化するかを指数値で示したものです。

「参照:総務省統計局e-stat ・ 世界経済のネタ帳日本の消費者物価指数の推移(1980~2026年)」

【参考記事等】

三井住友銀行 暮らしのマネー辞典 2025.8.28

総務省が2025年5月に発表した消費者物価指数(2020年基準)によると、2025年4月の日本の物価(総合)は2020年の物価を100とすると111.5という状況です。これを金額に置き換えて考えると、2020年に1,000円で買えていたものが2025年4月時点では1,115円、1万円だったものなら1万1,150円に物価が上がった計算になります。(略)

〇物価高が起きている原因

物価は基本的に需要と供給の関係によって決まりますが、昨今の物価高は主に供給側のコスト増加によるものです。その背景として以下の原因が挙げられます。

原材料価格の高騰(略)、

円安の影響(略)、

世界的なインフレ(略)、

物流・人件費の上昇(略)

〇物価高が家計にもたらす影響

物価が上がると家計の支出が増えます。総務省の家計調査報告(2025年3月分)によると、2025年3月の消費支出額(2人以上世帯)は1世帯あたり平均で33万9,232円。1年前の2024年3月が31万8,713円、その前年3月が31万2,758円となっており、継続的に支出額が増えていることがわかります。(略)

特に、食費や水道光熱費は生活に欠かせない支出なので、家計を直撃しています。(略)

三井住友DSアセットマネジメント 2025年9月24日

物価上昇に対して賃金の伸びが追い付かず、勤労者世帯の購買力低下につながってきたと考えられます。(略)

物価上昇よりも名目賃金の上昇率が低い場合は、実質賃金は減少し、勤労者世帯の購買力も低下します。近年、こうした傾向が続いていましたが(略)

3.国民負担率について

国民所得からどれだけ公的な負担をしているのかを確認します。

上記表は国民負担率(対国民所得比)の1990年から2025年の35年間の推移となります。

①国民負担率(全体)

1990年で38.4%、2025年は46.1%で、35年間で約1.2倍増加しています。

②国民負担率の内、租税負担

1990年で27.7%、2025年は28.3%で、35年間で約1.02倍増加しています。

③国民負担率の内、社会保障負担

1990年で10.6%、2025年は17.8%で、35年間で約1.7倍増加しています。

④1997年の国民負担率は35.9%で、2025年までの27年間で約1.28倍増加しています。

(単語の説明・AI概要)

〇国民負担率

国民全体の所得(国民所得)に対する、税金(租税負担)と社会保険料(社会保障負担)の合計額が占める割合のことです。国民が所得からどれだけ公的な負担をしているかを示す国際的な指標として使われます。

【参照:財務省 国民負担率】

【参考記事等】

①【国民負担率46.2%】国民全体の所得「半分近く」税と保険料に。社会保障費約137兆円「保険料だけ」で約82兆円を負担 高齢者3割社会「支える側」を増やしても追いつかない現実

LIMO 村岸 理美 2026.02.07

(略)負担の重さを示す代表的な指標が「国民負担率」です。これは、個人や企業の所得に対して、税金と社会保険料がどの程度を占めているかを表したものです。(略)

1970年度の国民負担率は24.3%でしたが、2025年度の見通しでは46.2%にまで上昇しています。半世紀で、負担はほぼ2倍になった計算です。(略)

3.1 医療・年金が増えるほど「現役世代の手取りが減る」構造。(略)

幼少期には、出産・育児支援や教育といった給付が多く、高齢期には年金や医療、介護が中心となります。一方、20代後半から50代にかけての働き盛りの時期は、給付よりも負担が大きく上回る期間が長く続きます。

この時期には、税金に加えて健康保険料や年金保険料が継続的に差し引かれ、さらに子育て世代では教育費や生活費も重なります。「収入はあるのに、余裕がない」と感じやすい理由が、ここにあります。(略)

②やっぱり国は税金を取りすぎている…消費税減税を拒否して5兆円を余分に搾り取る財務省の"矛盾"の代償

PRESIDENT Online 会田 卓司 2026/05/18

なぜ税負担が軽くならないのか。エコノミストで日本成長戦略会議の有識者メンバーの会田卓司さんは「財務省には、消費税を中心とした『安定財源』重視の考えがある。しかし、景気の良し悪しに関わらず税金を取り続けることは日本経済の成長を止めるリスクがある」という――。(略)

しかし実際は、政府は税金を取りすぎなのです。当初予算では控えめに見積もられていても、26年度の当初予算は25年度当初予算と比較すると、税収見積もりで6兆円ほど増えています。したがって消費税の食料品減税分5兆円くらいなら、余裕をもって捻出できるはずです。(略)

③消費増税のウラで、大企業は「消費税の還付金」で大儲けしていた トヨタもパナソニックも日立も…

週刊現代 2019.11.20

景気回復の実感がないまま迎えた消費増税。個人の家計は無論、ギリギリでやってきた中小企業にも大問題だ。その一方で、実質的な「補助金」を消費税から享受する大企業がある。一体どういうことなのか。(略)

輸出企業への優遇措置、つまり消費税の還付金が、大企業へ莫大な恩恵を与えている。その名も「輸出免税制度」。製品の輸出時に、消費税が企業に払い戻される制度だ。(略)

だが、輸出金額が大きいほど、企業が得をする可能性が高い。というのも、この消費税還付金には、年率1.6%の利息に相当する「還付加算金」が上乗せされて戻ってくるからだ。'18年度分で3683億円の還付を受けるトヨタを例に取れば、単純計算で約59億円が利息として入ってくることになる。(略)

「週刊現代」2019年10月26日号より

④手取りが減っていく?!負担増大の社会保険料、後期高齢者医療制度を通じて

ブログ 2024/3/10

令和6・7年度の後期高齢者医療制度(75歳以上)での保険料が1人あたり年平均8,002円も増加します。当然のこと現役世代の負担もしかりです。(略)

後期高齢者医療制度での保険料の増加は、その保険料等の4割を負担する現役世代の手取り減少を招くなど大きな影響を与えます。

増加し続ける保険料、その要因となる医療費の増加を抑制するための現状の手法は、限界が見えています。

広域連合議会にて、増加する保険料に反対したとて、それでは現制度が維持できなくなり、被保険者が困るだけです。制度並びに医療分野での業界等の仕組みそのものを改革していかなければ、増加する保険料に歯止めはかけれません。(略)

(詳細はブログを参照ください)

4.可処分所得について

私たちが実際に使える手取り収入・可処分所得の状況について確認します。

【出典:内閣府 経済社会総合研究所 家計可処分所得・家計貯蓄率四半期別速報(参考系列)】

上記表、家計可処分所得と家計貯蓄の1994年から2025年までの31年間の推移となります。

①家計可処分所得

1994年は297.2兆円で、2025年は337.9兆円で、31年間で約1.13倍増加しています。

②家計貯蓄

1994年は37.1兆円で、2025年は-2.6兆円で、31年間で-39.7兆円と大幅に減少しています。

③家計最終消費支出

1994年で263.8兆円で、2025年は339.8兆円で、31年間で約1.28倍増加しています。

(単語の説明・AI概要)

○可処分所得

給与やボーナスなどの額面収入から、所得税・住民税などの税金や社会保険料を差し引いた、いわゆる「手取り収入」のことです。個人の意思で自由に使えるお金を指します。

〇家計最終消費支出

居住者家計が生活のために財(モノ)やサービスを購入した支出合計のことです。GDP(国内総生産)の主要項目である「民間最終消費支出」の大部分を占め、食料、住宅、光熱費、教育費などが含まれます。

〇家計貯蓄

家計(世帯)が得た収入(可処分所得)のうち、消費に回さずに将来に備えて残したお金のことです。

【参考記事等】

①家計負担率:可処分所得は増えにくい?~過去最高を更新して上昇する負担率~

第一ライフ資産運用経済研究所 熊野 英生 2024.02.02

家計貯蓄率がマイナスに転じた。その主因は、物価上昇の負担増だと考えられているが、よく調べると可処分所得が増えにくいこともある。税・社会保険料負担はじわじわとコロナ禍でも増えているのだ。その負担率は、遡及可能な範囲で過去最高である。賃上げをしても、累進構造の下では所得税などが増える。別のチャネルとして、今後は財産所得の増加を促すことも重要になる。(略)

私たちは、賃上げによって可処分所得もいくらかは増加していると何となく思い込んでいる。ところが、データを調べると、雇用者報酬など名目所得は増えていても、同時に税・社会保険料負担も同じペースで増えるから、可処分所得がほとんど増えていないのだ。(略)

②【最新】日本では誰が支出を増やしてる? GDP支出側で見る消費と投資

News PICKS 小川真由 2026/01/03

(略)家計最終消費支出は、支出面の最大項目で、日本経済のピークとなった1997年以降も長期的に見れば緩やかに拡大が続いています。

特にコロナ禍によって落ち込んだ後は、大きく増加しています。(略)

2. 家計の消費支出

家計最終消費支出のうち、最も多いのは住宅・電気・ガス・水道など生活基盤への支出です。

大きく拡大傾向が続いており、2024年には88.4兆円に達しています。

次に大きいのが食料・非アルコールです。

特に2000年代以降拡大傾向で、2024年には54.1兆円です。(略)

私たち家計の支出は、金額(名目)で見れば緩やかに拡大していますが、経済としては物価上昇の影響を排除した数量的な実質的変化も重要とされます。

家計最終消費支出の項目別に、これらの変化も合わせて表現してみると、私たちの生活がどのように変化してきたのかが良くわかります。(略)

住宅・電気・ガス・水道は、名目でも実質でも拡大していて、物価も上昇している支出項目である事がわかりますね。(略)

食品・非アルコールは、実質ではそれほど拡大していませんが、名目では大きく増えていて、物価が大きく上昇している項目ですね。(略)

医療・保健や個別ケア・社会保護・その他も名目・実質ともに拡大しています。(略)

一方で、外食・宿泊サービス、娯楽・スポーツ・文化、家具・家庭用機器・家事サービス、アルコール飲料・たばこ、被服・履物など、生活をより豊かにする消費項目への支出は減っています。(略)

③再エネ賦課金の国民負担、累積23兆円「ステルス増税だ」廃止提案に政府「再エネは必要」

産経新聞 2025/3/23

太陽光や風力発電など再生可能エネルギー普及のため電気料金に上乗せされる「再エネ賦課金」の国民負担が引き上げられる中、同賦課金の廃止を求める国会質問があった。「実質的なステルス増税だ」との指摘に、政府側は「国民負担の抑制を前提に進めていきたい」と答弁、推進の姿勢を崩さなかった。(略)

賦課金の国民負担が平成24年の制度開始から今年度までの13年間で累計約23兆円にのぼると指摘。23兆円は子ども家庭庁の来年度一般会計予算案約4兆2千億円の5倍以上に相当する。賦課金は来年度の国民負担として約3兆円が見込まれ、累積額は約26兆円になる。(略)

ブログ 2026/4/5

(略)摂津市の水道料金改定を巡る議論の経過等を踏まえて、適切な管路の更新需要等を行い水道事業運営を継続していくため、令和9年度に水道料金が値上げとなることと考えられます。最終的には審議会の答申待ちとなります。(略)

改めて思うところですが、

水道料金は公共料金という名の税金(実質的な)です。

社会保険料、各種税、そして電気料金、下水道・水道料金とどんどん高くなっている現状があります。NHK受信料もそうですね。公共料金は生活に不可欠であり、払わざるをえないもので実質的には税金と何ら変わりません。(略)

名目を変えたり、制度設計で自動的に増額させるなどステルス増税というのを多用していると思います。(略)

(詳細はブログを参照ください)

⇒まとめ

〇給与は停滞

国の実質GDP(円)では31年間で1.27倍の増加となっているものの、平均給与は34年間で約1.19倍の増加に留まり、国の成長が必ずしも国民の平均給与に反映されている訳ではないことが分かります。

特に1997年から2024年の27年間の平均給与では約1.02倍と増えているとは言い難く、停滞していることが分かります。

〇婚姻適齢世代・子育て世代(20~34歳)は苦しい

婚姻適齢世代・子育て世代の平均給与(1997年から2024年の27年間)は停滞していることが分かります。むしろ減少している世代もあります。

それにも関わらず、消費者物価指数は35年間で約1.25倍増加し、1997年から2025年までの27年間では1.14倍増加しています。加えて国民負担率(全体)も35年間で約1.2倍増加し、1997年から2025年までの27年間では約1.28倍増加しています。

これらは婚姻適齢世代・子育て世代の可処分所得・手取りが減っていることを示します。

〇貯蓄ができない

婚姻適齢世代だけでなく全ての世代においても平均給与の増加率(1.19)を消費者物価指数の増加率(1.25)が上回り、かつ国民負担率も増加していることから、国全体を見ての可処分所得が増えたとしても家計最終消費支出も増え、貯蓄ができないという状況が生起しています。

〇異常な税金並びにステルス増税

令和7年度の国民負担率は、46.1%です。これに電気・上下水道料金、NHK受信料等の公共料金という名の税金も含めれば50%近いものになるでしょう。これは給与が増えたとしても税金も同時に増えることを意味し、手取りが単純に増えるものではありません。

五公五民の江戸時代と比較して遜色ない負担を強いる政府とは如何なものかと思うほどの状況です。

Ⅳ 格差の拡大について

1.ジニ係数について

日本国内の貧富の格差の推移について確認します。

日本の貧富の格差についてどのようなものか、ジニ係数(当初所得)の1996年から2023年の27年間の状況を左表で表しました。

1996年は0.4412で、2023年は0.5855で、27年間で約1.33倍増加しています。

これは貧富の格差が広がっていることを示すものです。

(単語の説明・AI概要)

〇ジニ係数

所得分配の不平等さを示す0〜1の指標で、1に近づくほど貧富の差が大きいことを示します。日本は高齢化による低所得世帯の増加により、再分配前のジニ係数が2023年時点で0.5855と過去最大を更新しており、所得格差は長期的・緩やかに拡大傾向にあります。

「参照:厚生労働省 令和5年所得再配分調査報告書」

【参考記事等】

日本経済新聞 2022年2月7日

内閣府は7日、日本経済の現状分析や見通しなどをまとめたリポート(ミニ白書)を公表した。25~34歳で労働所得の格差が拡大する傾向にあると指摘し、背景に「男性の非正規雇用比率の高まり」があると分析した。単身世帯の所得が伸び悩み、若年層は結婚して子どもを持つという選択が難しくなっているとの見解も示した。(略)

年齢階層別に計算すると、若年層で労働所得の格差が広がった。25~29歳は02年の0.240から17年は0.250に上昇し、30~34歳も02年の0.311から17年は0.318に上がった。内閣府は「男性の非正規雇用の比率が上昇し、労働時間が減少した」と説明した。(略)

②GDP世界第4位転落を招いた一因としての格差構造――上位10%が全所得の44.24%を握る日本

Yahooニュース 六辻彰二 2024/2/26

〇所得上位10%が全所得に占める割合でみて、日本はG7中アメリカに次ぐ高さで、格差大国とみられてきた中国と大差ないレベルにある。

〇日本の場合、貿易依存率が低く、内需主導の経済構造であるため、格差による購買力低下は生産活動そのもののブレーキになりやすい。

〇この格差を生んだ一因は、金融資産の形成を促すため日本政府が高額所得者への優遇税制を導入してきたことにある。

(略)

格差の計測にはいくつかの方法があるが、そのうちの一つが「所得上位10%の人口が全所得の何%を占めるか」だ。世界不平等研究室(World Inequality Lab)のデータベースによると、日本では2022年、上位10%の高額所得者が全所得の44.24%を占めた。(略)

そして構造改革やグローバル化が進んだ2000年以降、この水準が40%を下回ることはなく、むしろ徐々に上昇してきた。その結果、日本の格差は、貴族や地主が君臨し、財閥が経済を握っていた約80年前の大戦期とあまり変わらない水準にまで大きくなったのである。(略)

飛び抜けた富裕層が税制面で優遇されることは、上位10%が全所得の44.23%を握る構図を生み、それが結果的にGDP成長率を停滞させる一因になったとみてよいだろう。(略)

③先進国のなかでも、深刻なほど「所得格差」の大きい日本…なぜ日本でこんなにも格差が拡大しているのか?

現代新書 橘木 俊詔 2024.05.17

日本では、資産5億円以上の超富裕層は9万世帯。単身世帯の34・5%は資産ゼローー。

富裕者をより富ませ、貧困者をより貧しくさせる今日の資本主義。

(略)

1990年代には「失われた30年」とされる不景気が始まり、低所得者の数が増加して所得格差は拡大に向かっていった。21世紀に入る頃、それがますます深刻となり、ジニ係数(再分配後所得)は0.38を超えた。(略)

日本についても論じておこう。先進国として評価すると、アメリカほど高くはないが、他の多くの国よりもジニ係数が高く、所得格差は大きい国である、と判定してよい。これはとても重要な事実で、日本は先進国のなかでもかなり所得格差の大きい国になっている。(略)

④中流消滅、7人に1人が「最下層」 格差データが示す日本企業の罪

日本経済新聞 日経ビジネス 2025年10月23日

かつて「一億総中流」と称された日本社会は、バブル崩壊以降の経済停滞や非正規雇用の拡大を背景に格差社会へと移行した。1993年に550万円だった世帯所得(年額)の中央値は、長期的に減少傾向が続き、2023年には410万円にまで落ち込んだ。

その一方で、数値が1に近いほど格差が大きいことを示すジニ係数は、当初所得ベースで1981年以降上昇傾向を示し、2021年には0.570と14年に次ぐ過去最高水準に達した。再分配所得ベースのジニ係数は、1999年以降ほぼ横ばいで推移しており、税や社会保障を通じた再分配機能が格差拡大を一定程度抑制していると言えるが、格差の固定化が深刻だ。

(略)

所得は二極化、格差固定へ

今や雇用者の3人に1人となった非正規雇用の増加トレンドに伴って、所得分布の二極化が進んだ。この二極化は、所得の中央値の半分にあたる貧困線を下回る世帯員の割合(相対的貧困率)にも影響を及ぼしている。日本の貧困率は15.4%と、主要7カ国(G7)の中では米国に次ぐ高い水準だ。特にひとり親世帯の貧困率は44.5%と突出しており、母子世帯では非正規雇用者が多く、安定した収入を得ることが難しい状況が続いている。正規・非正規間の所得格差は、単に貧富の差を広げるだけでなく、教育機会や就業機会の格差を通じて、世代を超えた経済格差の再生産も助長する構造となっている。(略)

2.地域格差について

一般的に言われている東京の一極集中、地方の経済への悪影響、そういった状況について確認します。

内閣府資料を基に地域格差の状況について確認します。

全都道府県を列挙すると大変ですので、例として5つの都府県と全県計の「一人当たりの県民所得」のグラフを作成しました。期間は1990年から2022年の32年間です。

①●岩手県について

・1990年は219万6千円、2022年は207万9千円と、32年間で1.23倍の増加となっています。

・最高値は2019年の277万9千円です。

②●東京都について

・1990年は413万9千円、2022年は603万7千円と、32年間で1.46倍の増加となっています。

・最高値は2022年の603万7千円です。

③●岐阜県について

・1990年は278万円、2022年は319万2千円と、32年間で1.15倍の増加となっています。

・最高値は2022年の319万2千円です。

④●大阪府について

・1990年は359万6千円、2022年は325万7千円と、32年間で0.9倍に減少しています。

・最高値は1990年の359万6千円です。

⑤●福岡県について

・1990年は253万3千円、2022年は281万3千円と、32年間で1.11倍の増加となっています。

・最高値は2018年の286万9千円です。

⑥●全県計について

・1990年は292万3千円、2022年は344万8千円と、32年間で1.18倍の増加となっています。

・最高値は2022年の344万8千円です。

〇32年間で一人当たりの県民所得が減少しているのは大阪府の他に神奈川県(0.99倍)、岡山県(0.93倍)の3府県です。

〇東京都の1.46倍の増加率は全国でトップです。

〇グラフから見ても分かるように東京とその他で差が広がっています。

2022年の岩手県と東京の差は395万8千円です。大阪と東京の差は278万円です。

(単語の説明・AI概要)

一人当たり県民所得とは、県内の総生産から得られた所得(雇用者報酬、財産所得、企業所得の合計)を、乳幼児や高齢者を含む都道府県の総人口で割った指標です。個人の平均年収や給与水準を表すものではなく、地域経済全体の総合的な豊かさを示すものさしとして活用されます。

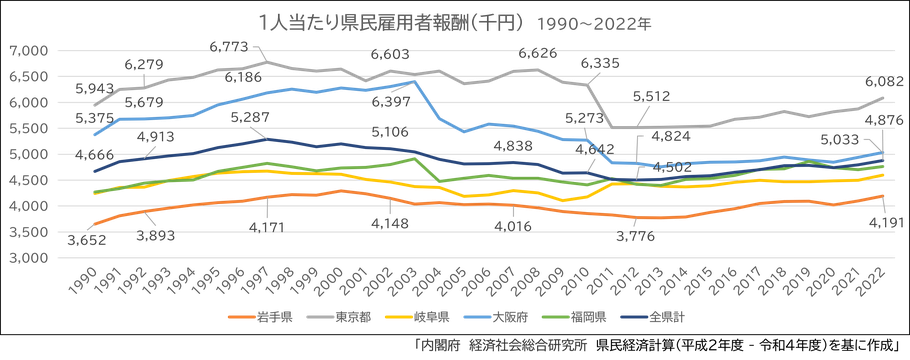

先ほどと同様に例として5つの都府県と全県計の「一人当たりの県民雇用者報酬」のグラフを作成しました。期間は1990年から2022年の32年間です。

①●岩手県について

・1990年は365万2千円、2022年は419万1千円と、32年間で1.15倍の増加となっています。

・最高値は2001年の423万9千円です。

②●東京都について

・1990年は594万3千円、2022年は608万2千円と、32年間で1.02倍の増加となっています。

・最高値は1997年の677万3千円です。

③●岐阜県について

・1990年は424万5円、2022年は459万7千円と、32年間で1.08倍の増加となっています。

・最高値は1997年の467万4千円です。

④●大阪府について

・1990年は537万5千円、2022年は503万3千円と、32年間で0.94倍に減少しています。

・最高値は2003年の639万7千円です。

⑤●福岡県について

・1990年は426万8千円、2022年は476万2千円と、32年間で1.12倍の増加となっています。

・最高値は2003年の491万4千円です。

⑥●全県計について

・1990年は466万6千円、2022年は487万6千円と、32年間で1.05倍の増加となっています。

・最高値は1997年の528万7千円です。

〇32年間で一人当たりの県民雇用者報酬が減少しているのは大阪府の他に埼玉県(0.94倍)、千葉県(0.91倍)、富山県(0.99倍)、奈良県(0.91倍)、和歌山県(0.94倍)、鳥取県(0.99倍)、香川県(0.94倍)、高知県(0.95倍)、鹿児島県(0.97倍)の10府県です。

また大阪府のみ一人当たりの県民所得と県民雇用者報酬の両方が減少しています。

〇福島県の1.2倍の増加率が全国でトップです。

〇東京都は1997年の677万3千円が最高値です。大阪府は2003年の639万7千円が最高値です。全県計は1997年の528万7千円が最高値です。

(単語の説明・AI概要)

一人当たり雇用者報酬は、国民経済計算における「雇用者報酬(賃金・給与など)」を総務省「労働力調査」の「雇用者数」で割った指標であり、日本の労働者1人あたりの平均的な収入(名目)を示す重要指標。なお、この指標は個人の「手取り」ではなく、社会保険料の事業主負担分を含む「人件費総額」のベースである点に注意が必要。

「参照:内閣府 経済社会総合研究所 県民経済計算」

【参考記事等】

①ひとりあたりの所得が「東京は543万円」「沖縄は235万円」という、異常すぎる格差

現代新書 橘木 俊詔 2023.07.19

(2017年度)東京都の一人あたり所得が543万円というダントツに高い水準にある。2位の愛知県の369万円を174万円も引き離している。ボトムの沖縄県、235万円と比較するとじつに2.31倍の違いである。同じ国のなかで、2倍以上の所得の差があるというのは異常といっても過言ではない。(略)

地域間格差の特色をいくつか示しておこう。

第1に、トップの東京、第2位の愛知、第3位の栃木、第4位の静岡は製造業で生産性の高い製品を作っている都県とみなせるので、所得が高くなると考えられる。東京は金融業、広告業、マスコミ業、商社などのサービス業でも生産性が高い。

第2に、大阪、京都、神戸という大都市(一般に所得の高い人々が多い)を抱えた大阪府、京都府、兵庫県がトップ10にいない。この原因はそれぞれの府県内に所得の低い地域を抱えており、域内での所得格差が大きく、平均すると県民所得はやや低くなるからである。同じことは神奈川県や福岡県にも当てはまる。

第3に、逆に県民所得の低い県は、九州地方と山陰地方に集中していることがわかる。これらの地域では農家がまだかなりあるし、中小規模による製造業や商業が多いので、生産性の高くないことが低い所得の理由となるのである。

では東京になぜ多くの人が集まり、しかも生産性の高い生産・サービス活動が可能になり、結果として人々は高い所得を稼ぐことになるのか、(略)それは「集積の理論」と呼ばれるものである。企業と人々が一点に集中して生産・販売活動をおこなうと、種々の規模の効果が働いてきわめて高い生産性を発揮できるのである。(略)

②「東京一極集中が日本を救っている」といえる理由 「東京が潤えば地方も栄える」の仕組みを解説

東洋経済オンライン 市川 宏雄 2022/05/05

(略)1990年代以降、出口の見えないデフレ不況に突入し、きわめて低い経済成長率しか達成できていない日本が今日でも先進国の一員でいられるのは、実は"東京一極集中のおかげ"ともいえるのです。ヒト・モノ・カネ・情報が今のように東京に集中していなければ、日本はどこかの時点で、G7(主要先進7カ国)から脱落していたかもしれません。多少オーバーな言い方をすれば、東京一極集中こそが日本を救っているのです。

なぜ、そういう理屈になるのか。それは、現代が第3次産業全盛の時代であり、第3次産業は大都市でこそ繁栄する産業だからです。(略)

では、第3次産業で製品を生産するために必要な場所とはどこでしょうか。第1次産業、第2次産業に含まれないすべての産業を第3次産業と呼びます。

具体的には、電気・ガス・水道業、情報・通信業、運輸業、卸売・小売業、飲食業、金融・保険業、不動産業、サービス業、公務など。第3次産業で生産される製品(サービス)は非常に多岐にわたりますが、その製品が生産される場所は明確です。人と人が自由に行き来でき、交流し合えるところ。つまり、交通網と情報網が整備され、多くの人々が居住しているところ、すなわち都市になります。(略)

本来、「東京などの大都市」と「地方」と「中央政府」の関係は、以下のようなものでした。

○「地方」は「東京などの大都市」に労働力となる「人」を提供

○「東京などの大都市」は企業による経済活動で税収を得て、「中央政府」に税を納付

○「中央政府」は東京などが納めた税金から「地方」に地方交付税などの補助金を分配

(略)

現在は、東京都の法人事業税、法人住民税の税収のうち、9000億円超が地方に再分配されています。

このようにして、東京が一極集中によって得られた富は、直接的または間接的に、地方の各都市に配分されています。つまり、東京が潤えば地方も栄えるのです。

自治体問題研究所 佐無田 光 金沢大学教授 2020年11月4日

経済の東京一極集中は国税収入だけでなく、地方税収においても東京と地域間での税収格差を大きくしています。政府による「上から」の地方税財源調整も行われていますが、問題点も少なくありません。(略)

第三に、企業の利潤である法人所得は経済規模以上に東京に著しく集中しています。東京の法人所得は2006年24兆円、2016年26兆円ですが、それぞれ各年の全国法人所得の約44%、41%も占めています。これはもちろん東京の活発な経済活動を基盤にしていますが、それ以上に重要なのは企業の本社の多くが東京に集中して、全国ないし全世界での企業活動の成果である利潤が東京本社の法人所得として計上されるからです。(略)

⇒まとめ

〇ジニ係数を踏まえ貧富の差が広がっている。

経済停滞での限られたパイの奪い合い(競争の激化)や非正規雇用の拡大を背景に格差社会が広がっており、世代を超えた格差の固定という懸念も指摘されています。

〇富める者は東京へ(東京にいるから富が増えるのか?)

一人当たりの県民所得を踏まえ、東京と地方の差は広がるばかりです。これについては本社機能が多く法人所得として全国の富を集約しているともいえるのではないでしょうか。当然のこと一人当たりの雇用者報酬も東京が全国トップです。

〇経済成長が報酬に反映されていない。

一人当たりの雇用者報酬がどの都府県も2022年以前が最高値となっています。日本の実質GDPは増加し続けているにも関わらずです。過去と比較して報酬は減少しています。

東京においても一人当たりの県民所得と一人当たりの雇用者報酬の推移は一致していません。これは雇用者報酬が抑えられていることとなり、所得格差の拡大を示すものと考えられます。まさに東京は格差拡大の縮図の場ともいえるかもしれません。

Ⅴ 課題について

どうやら国民は豊かになっているとは言い難い状況が分かってきました。

では、平均給与の伸び悩みと格差拡大はどうして起きているのでしょうか。

当然のこと「失われた30年」と言われる経済成長の停滞がこの事態を引き起こしているのでしょう。

そのうえで非正規雇用の拡大、中抜き構造、企業の寡占化等々と様々な問題が指摘されています。

そして様々な要因の積み重ねがこのような状況を作り上げてきたとも指摘されています。

そのような指摘されている要因を幾つか挙げてみたいと思います。

1.構造的欠陥(中抜き問題)

様々に指摘されている多重下請けについてです。

読売新聞オンライン 井深太路 2022/07/30

POINT

■大企業の下に中小企業が連なる「多重下請け構造」は、労働集約型産業で繁閑差に応じた労働力の調整機能を担う一方、中小企業の生産性向上の阻害要因になっている。

■物流業界の多重下請け構造は、互助的なネットワークという側面もあるが、手数料の中抜きで下層に降りるほど運賃が低額になり、労働環境も悪化する。

■欧米にも下請けはあるが、日本ほど多層的ではない。ドイツには生産性の高い中小企業が多く、自ら販路を開拓し、市場ニーズを把握している。

■企業間のフェアな取引が長期的な生産性向上につながる。デジタルプラットフォームや水平型ネットワークで透明性を高める手法が有効だろう。

(略)

②多重下請け構造の是正 その前に・・・「中抜き額のボーダーラインを」

物流Weekly 物流ニュース 2025年11月21日

(略)京都市下京区の運送会社は「国内の車両数が減少傾向にあるため、これからは一次請けだけでは運びきれず、孫請け、ひ孫請け、もしくはそれ以上の多重下請けになることは目に見えている。国はなぜそれが分からないのかが不思議」と語る。

続けて「多重下請けを完全に悪として捉えてしまっている風潮が強いが、そうではなく、標準的運賃の効力を強めて認可運賃にし、荷主から適正な運賃・料金をもらえるようにしたり、最低ラインを作り、それ以上安い運賃で走ってはいけないといった規制の強化が必要になってくるのではないか。多重下請けが良くないという考えだけで進めていく以外の対応も検討してほしい」と説明する。(略)

「大幅に手数料を抜き取る運送会社があることで、実運送会社の運賃が大幅に安くなっているケースも多々ある。そういった会社への対応として、中抜き額のボーダーラインを決めたり、何かしらの規制をすることで、多重構造でも適正な運賃で走れるようにすることの方が優先すべき」と話した。(略)

③「適切報酬得られず」3割/重層下請けで課題認識に差/国交省調査

建設通信新聞 2026/04/27

建設業界の重層下請け構造を巡り、元請けから工事を請け負う下請けが報酬面で課題を感じている実態が国土交通省の調査から浮かび上がってきた。特に建築工事では「適切な報酬を得られない」との回答が3割を占める。他方で元請けなどの注文者側は、下請けの施工品質や安全性の低下を問題視しており、元下間の課題認識の差が浮き彫りとなった。(略)

2.構造的欠陥(人材派遣)

様々に指摘されている人材派遣(正規・非正規の関係等)についてです。

一般社団法人日本人材派遣協会 データ

〇派遣会社数と市場規模

派遣会社の支店や営業所を含めた許可事業所数の合計は2021年6月時点で42,448ヶ所、2020年度の年間売上高の合計は8兆6209億円です。

〇派遣社員の賃金と派遣料金

2021年度の労働者派遣事業報告の集計結果(厚生労働省)によれば8時間換算での全業務平均の派遣料金は24,203円、派遣社員の賃金は15,590円です。

②「無期雇用派遣社員」はただの「飼い殺し」だった!…「派遣会社」にとって有期雇用派遣社員よりも「都合が良い」といえる「衝撃の実態」

現代ビジネス 柘植 輝 2024.01.29

(略)2022年においては派遣社員数が約186万人に対し、無期雇用派遣が約75万人となっているようだ。(略)

無期雇用派遣は正社員ではないので、正社員と同様の収入を得られない。無期雇用派遣になっても基本的に給与は変わらないのだ。

無期雇用派遣といえど有期雇用の派遣と同じ仕組みで、派遣会社は派遣先からマージン(派遣料金)をもらう。そのため、派遣元にとって1人の派遣社員に40万円を払っていたとしても、そこからマージンを引いた金額しか派遣社員の手元には給料が残らない。

マージンも多くもらっている派遣会社が多く、仮に40万円だとしたら20万円をマージンとし、本人には20万円しか給料が支払われないことになる。(略)

③医師・看護師らの紹介手数料が年900億円、病院経営を圧迫…無料のハローワーク機能強化へ

読売新聞オンライン 2026/05/18

看護師や医師らを確保するため人材紹介業者に支払う手数料が膨らみ、医療機関の経営を圧迫していることから、厚生労働省は今年度、手数料が無料のハローワークの機能を強化する。支払われた紹介手数料は全国で年計900億円に迫り、医療団体から診療継続に支障が出かねないと懸念する声も上がっているためだ。

紹介手数料は通常、就職した職員の年収の20~30%が相場とされ、看護師で100万円かかる場合もある。厚労省によると、国内の紹介業者に支払った手数料は2024年度、医師で283億円、看護職で598億円だった。それぞれ19年度比で約3割、約6割増え計881億円になった。(略)

看護師たちが利便性の高さなどから主に民間の紹介業者を使うため(略)

⇒ 小まとめ

人材派遣業界が、何ひとつ生み出さずにひたすら中抜き(労働者の賃金搾取とも指摘)しているという指摘があります。また受け入れ企業としても都合の良い人員調整の弁になるから助かるのでしょう。

派遣元と派遣先の両方が労働者を搾取しているという指摘が上がるのも当然でしょう。

人材派遣は企業にとって都合の良い仕組みといえることができます。

ただ、職務等によっては利便性の高さから利用者(労働者)が多々いることも理解する必要があります。

ゆえに制度上、構造的な欠陥を抱えているということになるのでしょうか。

3.企業の寡占化

①全国各地に広がる「シャッター街」 この犯人は自民党かそれとも「イオン」か

Jcastニュース 2014.11.20

日本全国で増えている「シャッター街」。昭和時代に活気があった商店街が、歯が抜けたように1店舗、2店舗と廃業していき、シャッターが閉じたままになっている。いまや、衰退する地域の、また不景気の象徴のようでもある。(略)

実際に、シャッターが閉まった「空き店舗」は増えている。中小企業庁の「商店街実態調査 2012年度版」(8000商店街が対象、回答率38.6%)によると、1商店街あたりの空き店舗率は、2000年度は8.53%だったが、前回調査の2009年度には10.82%、2012年度には14.62%と、7店舗に1店舗が空き店舗になった。(略)

一方、地方では「1軒2台」のマイカーが浸透したこともあって、郊外型のショッピングセンターが高い集客力を誇っている。町の商店街はそういった商業施設に客足を獲られるから、活気がなくなる。そのために空き店舗が増えて、ますます活気がなくなる、悪循環に陥った。

そういった流れをつくったのが、大規模小売店舗法。大店法は1974年施行。町の商店を保護するため、大型店が出店する際に店舗面積や営業日数を規制していたが、日米構造協議で批判され、2000年に廃止。代わって施行された大規模小売店舗立地法(大店立地法)は出店規制を緩和したため、郊外への進出が加速したとされる。(略)

②企業収益は大・中堅企業のウエイトが高まる ~経常利益の77%が資本金1億円以上の企業~

第一ライフ資産運用経済研究所 熊野 英生 2024.09.04

企業収益の好調が伝えられる。そこで気づくのは、中小企業よりも、大企業と中堅企業の収益拡大である。調べると、大・中堅企業の経常利益に占めるウエイトは、77.3%と1970年以降でみて過去2番目の高さだ。中小企業も増益にはなっているが、大・中堅企業ほどではない。そこには円安メリットが、大・中堅企業に集中しやすい構図があるとみられる。(略)

企業規模ごとの偏在は、中堅企業を含めるとより顕著だった。大企業+中堅企業の経常利益のシェアは77.3%と、1970年以降で2番目の高さだった。コロナ禍で急速に進んだ世界的なインフレの中では、こうした大・中堅企業への収益偏在はさらに加速したように見える。(略)

雇用構造を調べると、「法人企業統計」(四半期の季報)では、大企業の人員は全規模の人員のうち、ちょうど2割(20.0%)を占めていた。経常利益の6割を占める大企業には、人員が2割しかおらず、彼らが賃上げの恩恵を受けても消費全体を押し上げる力は限定的になる。

大・中堅企業の利益が残りの中小企業などに回って行かなくては、裾野の広い賃上げは実現ができない。岸田首相は、就任してから「分配政策」や「好循環」を掲げてきたが、まだ円安のメリットが中小企業には十分に波及していない可能性がある。(略)

(略)大手の市場占有化が加速する外食業界

業界再編というキーワードを最近よく耳にするが、個人店などが多い外食業界はあまり関係ない話ではないか?

このように思われている外食業界の経営者は多いのではないかと思います。しかし、公益財団法人食の安全・安心財団が公開している外食業界の市場規模と外食上場企業の各社IRから、毎年の外食業界の売上高上位10社の市場規模に対する占有率を調査した結果、2000年当時4%だった市場占有率が、2020年には13%となっており、外食業界も着実に業界再編が進んでいるのです。(略)

結果として、新規参入のプレイヤーが減少し、市場から撤退するプレイヤーが増加することとなり、外食産業の中心的存在であった個人店などが減少し、代わりに大手資本の飲食店が増え、市場シェアが大手企業に寄っていったと想定されます。(略)

4.移民政策の推進

①外国人労働者の賃金、日本人の7割 安価な労働力として活用も日本の賃金に悪影響

産経新聞 米沢 文 2024/9/29

日本の労働市場で外国人の存在感が急速に高まっている。空前の人手不足を背景に、企業が積極的に外国人を採用するようになり、政府も受け入れ拡大を後押ししてきたためだ。だが、その大半を占める安価な労働力としての外国人に頼り過ぎると、企業の生産性は上がらず、日本人の賃金上昇を妨げることにもなりかねない。(略)

やみくもに賃金の安い外国人労働者を増やすことは、国内全体の賃金を抑制することになりかねない。リクルートワークス研究所の坂本貴志研究員は「市場全体に与える影響を勘案しながら、外国人の働き手をどこまで受け入れるかを考える必要がある」と語る。(略)

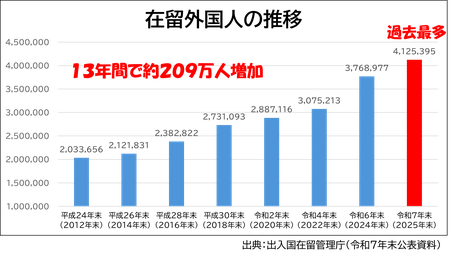

② ブログ「外国人政策・移民問題の議論等について」

2026年4月26日

左表は私のブログで掲載した在留外国人の推移です。

2012年から2025年のわずか13年で約2倍の約209万人が増加しています。

このように日本は多くの移民を労働力(として受け入れており、政府・経済界等はそれが必要だと説明しているわけですが、残念ながら企業は潤ったとしても日本国民は豊かになっていません。

外国人雇用助成金などは日本人の若者の雇用に活用すべきです。(詳細はブログを参照ください)

5.グローバリゼーション・新自由主義の影響

(単語の説明・AI概要)

新自由主義的グローバリゼーションとは、市場の自由競争を至上命題とする「新自由主義」の思想を世界規模で推し進め、国家の垣根を取り払ってヒト・モノ・カネ・サービスが国境を越えて自由に移動する経済のグローバル化を指します。

主な特徴と推進要因

①規制緩和と自由化: 各国政府の市場介入を最小限に抑え、貿易や投資の自由化を徹底する。

②民営化: 公共サービスや国営企業を民間企業に開放し、競争原理を導入する。

③企業のグローバル展開: 企業はコストが安く規制が緩い国へ自由に生産拠点を移転し、世界規模でのサプライチェーンを構築する。

①産業の空洞化とは? 工場の海外移転が国・地域・企業に与える影響

日経ビジネス編集部 2022.2.14

人件費の安い海外に工場を移転した結果、国内地域の産業が衰退する「産業の空洞化」。日本では1980年代から問題視されてきたが、急速なグローバル化が進む現在、空洞化はさらに進行している。この記事では産業の空洞化をテーマにした過去のトピックを振り返っていく。(略)

産業の空洞化は、雇用や税収の減少を招くだけでなく技術の海外流出をも招き、結果として地域だけでなく日本全体の経済力を低下させる。また工場を移転させる企業にとっても技術の海外流出は自社の優位性を失うことにつながるため、長期的な視点ではデメリットが大きい。(略)

日本の実質賃金が上がらない背景には、生産性ではなく分配のゆがみがある。そしてその構図は、日本だけの問題ではない。冷戦後に加速したグローバリゼーションと新自由主義は、中間層を弱らせ、社会契約を掘り崩し、先進国でも新興国でも政治の不安定化を招いた。世界秩序の動揺と日本の停滞は、実は同じ根源に発している。(略)

2025年2月に上梓した『日本経済の死角』では、過去四半世紀、時間当たり生産性が3割改善しても、実質賃金がまったく改善しておらず、日本の長期停滞は「生産性の問題」ではなく、「一次所得分配の問題」であることを明らかにした。(略)

(単語の説明・AI概要)

一次所得分配とは、企業や個人が市場経済における生産活動に参加し、その対価として得た所得が配分されるプロセスのことです。

一次所得分配の主な要素

・雇用者報酬: 労働の対価として受け取る賃金や給与。

・営業余剰・混合所得: 企業が得る利益や、個人事業主の所得。

・財産所得: 資産(土地、建物、金融資産)を貸し出すことで得られる利子、配当、賃貸料。

日本の貧困化が止まりません。理由のひとつには賃金の伸び悩みがありますが、そもそもなぜ賃金が先進各国に比べて著しく低いまま据え置かれているのでしょうか。そこには、日本型の雇用システムと、1990年代から日本に入ってきた米国的資本主義のミスマッチが大きく影響していました。(略)

わが国の近年の賃金低下の問題については、労働生産性の低さよりも「労働分配率の低下」の問題を取り上げる意見が多くなっています。(略)

そして企業は、労働分配率を下げ、短期的な業績への要求が強い外国人株主に対応しました。実際、元経済同友会副代表幹事の林野宏クレディセゾン会長は、株主至上主義や強欲の飽くなき追求がすべての企業に影響を与え、「社員の賃金圧縮や株主還元率の上昇、経営者報酬の高額化を生み出した」と述べています。(略)

企業は労働分配率を低下させて内部留保を蓄積し、海外M&A等による投資を行っています。(略)

結果、株主への配当は増えても労働賃金は増えません。つまり、外国人投資家という圧力が労働分配率を抑えているのです。

つまり収益の分配は、株主分が増え、従業員の取り分が減少しています。(略)

(単語の説明・AI概要)

労働分配率とは、企業が新たに生み出した利益(付加価値)のうち、どれだけを従業員の給与や福利厚生などの「人件費」として分配しているかを示す経営指標です。

6. GDP・国内総生産を増やすには(AI概要)

GDP(国内総生産)は、国内投資や報酬(賃金)の向上によって増える傾向にあります。これは、GDPを構成する要素と、経済全体の循環が密接に関係しているためです。 [1]

具体的には以下のメカニズムでGDPが増加します。

1. 国内投資(設備投資・住宅投資)の増加 [1]

企業の設備投資や住宅投資が増えると、以下の効果でGDPが押し上げられます。

直接的な支出増: 投資はGDPの算出式である「GDP = 民間消費 + 民間投資 + 政府支出 + 輸出 - 輸入」の「民間投資」項目に直接プラスに働きます。 [1]

生産性向上と将来の需要: AI関連投資や省力化投資は、生産性を高め、将来的な生産能力を拡大させます。2025年度には、 人手不足による省力化やAI関連の設備投資が堅調に推移し、名目GDPを押し上げる要因となりました。 [1, 2]

2. 報酬(賃金)UPと個人消費の好循環

賃上げ(報酬UP)は、家計の可処分所得を増やし、消費を活性化させます。

個人消費の拡大: GDPの過半を占める個人消費(民間消費)が増加します。

経済の好循環: 賃上げが個人消費を促し、それが企業の売上増となり、さらなる投資や賃上げにつながるという好循環(ポジティブ・フィードバック)が生まれます。 [1, 2]

〇三面等価の原則

経済学では、GDPは「生産・分配・支出」の3つの側面から計算でき、これらは同じ額になるという「三面等価」という概念があります。 [1]

①生産(投資): 企業が投資をして良いものを生産する。

②分配(報酬): 生産した付加価値が労働者の報酬として分配される。

③支出(消費): 分配された所得が消費に回る。

したがって、国内投資(生産)と報酬(分配)を増やすことは、実質的にGDP(支出)の拡大に直結します。 [1, 2]

⇒ まとめ

〇現場で働く人の報酬が抑制され又は減少している。

中抜き構造、そして人材派遣・非正規と様々な形で労働者・雇用者の報酬が減らされ、また安価な労働者として移民政策が推進され、賃上げの抑制となっています。

その圧縮分で株主還元率の上昇、経営者報酬の高額化を生み出しています。これが経済成長と雇用者報酬の推移が一致しない原因なのでしょう。

〇競争の激化と寡占化

産業が空洞化し国内経済が停滞する中で、限られたパイを奪い合うという競争が激化し、また法改正等で大企業等が有利になり、企業間、そして地域間でも淘汰がなされてきました。

いわゆる勝ち組という言葉が生まれたのもこういった背景があるのでしょう。

〇政府の政策がこの状況を引き起こしている。

政府は大企業等に有利な政策や移民政策を行っています。こういったものは利権構造を作り上げていると指摘されています。

〇国内の投資と報酬が増えていない

産業の空洞化や労働者への報酬が増えていないことは、当然のことGDPにも反映します。

GDPが伸び悩んでいるのは、他でもない企業の責任また業界、それを増長している政府の責任ともいえます。

〇グローバリゼーション・新自由主義の影響

上記の諸々はグローバリゼーション・新自由主義の考えに基づくものなのでしょう。

改めて思うのですが、郵政民営化はまさにこの流れの中での政策だったのでしょう。

Ⅵ 少子化について

経済的な問題による少子化への影響について確認します。

ニッセイ基礎研究所 坂田 紘野 2024年01月11日

1―少子化の一因は若年層の抱える経済的不安

少子化問題を引き起こす要因は多岐に渡る。そのうちの1つとしてしばしば指摘されるのが、子育てに伴う経済的負担の重さに不安を抱き、理想の数の子どもを持たなかったり、子どもを持つこと自体をあきらめてしまったりする人がいるという問題だ。

実際、所得別に男性の未婚率を確認すると、年代を問わず、所得が低いほど未婚率が高い傾向が見られる。特に、年収300万円未満で男性の未婚率が高いという現状は、「300万円の壁」と認識され、課題となっている。(略)

これらの状況からは、若者・子育て世帯の中に経済的理由から結婚や理想の子ども数を持つことをあきらめる人が存在しており、そのために少子化が一層進展してしまっている可能性が浮かび上がる。(略)

②晩婚化など起きていない。起きているのは若者が結婚できない状況である

YAHOO JAPAN ニュース 荒川和久 2023/1/16(月)

(略)2021年の婚姻数は約50万組である。2010年はまだ約70万組もあった。この10年ちょっとの間に28%減である。出生数は2010年約107万人から2021年約81万人で減少率は24%であるから、大騒ぎしている出生減より婚姻数の絶対減の方が深刻なのである。(略)

結論からいえば、恋愛においては年収は関係ないが、こと結婚となると、望むと望まないとにかかわらず、結果として妻側の経済力上方婚(妻の年収よりや夫の年収が高い状態)になっているのである。(略)

未婚男性たちが満足のいく年収まで稼ぐように待っていれば、当然の帰結として未婚女性たちの結婚も後ろ倒しになる。(略)そもそも、待ったとしても、未婚男性の側も30歳を超えても年収300万円にすら届かない場合も多く、額面で突破しても可処分所得は25年前より下がっているという現実もある(略)

このように、男も女も「まだ結婚できる経済力がない」などと遅らせているうちに、気付いたら「もう結婚できる年齢ではない」という時期になり、(略)

晩婚化ではない。結婚したい時、するべき年齢の時にできないがゆえの、結果としての非婚化なのである。生涯未婚率の急上昇はその表れだ。

何度でもいうが、少子化は「若者が若者のうちに結婚できなかった結果がゆえの諦婚化」によるものであり、それが婚姻減を発生させ、今、もうどれだけ一人の母親が多産しても追いつかないという少母化になっているのである。(略)

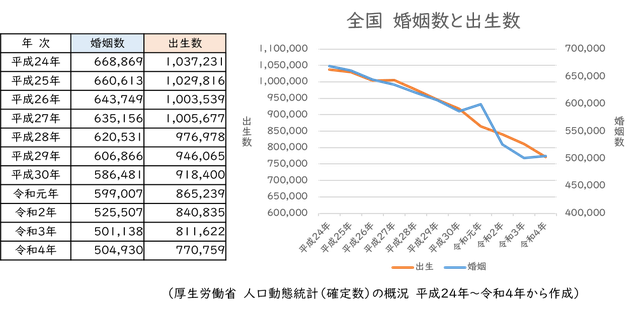

③ブログ「5年間で摂津市の出生数は約14%も減少、加速する少子化の危機と国のちぐはぐな対策について」

2024/5/21

(略)

上記は「厚生労働省 人口動態調査」の人口動態統計(確定数)の概況の平成24年から令和4年の婚姻数と出生数を抜き出して、表とグラフにしたものです。

グラフを見れば一目瞭然です。先に記載している記事の指摘の通り、婚姻数と出生数には正の相関が確認できます。いずれも右肩下がりです。(略)

④不妊治療大国、しかし成功率は最下位 日本の「妊活」 不都合な真実

鳥取大学医学部付属病院 広報誌

日本では夫婦の約5分の1が何らかの不妊治療を受けているという。(略)

何よりも、妊娠の障害となっているのは晩婚化である。厚生労働省の資料によると、2017年度の平均初婚年齢は男性が31.1歳、女性が29.4歳。女性の平均初産年齢は30.7歳と30歳を超えている。

「体外受精の成功率はおおよそ2割から3割。体外受精の場合、流産の可能性は通常よりも少し高くなって約2割。多額の費用をかけて治療しても、妊娠を得られない人がたくさんいるということです。その原因は卵子の加齢による遺伝子レベルの異常です。残念ながら、年齢とともに卵子も精子も徐々に衰えていく」

生物学的に、人間、特に女性には歴然とした妊娠適齢期がある。(略)

そして何より問題なのは、不妊治療を受ける患者の数が減少傾向にあることだと谷口は言う。

「そもそも、全国の夫婦・カップルの数が少なくなっている」

厚生労働省の発表によると2019年の出生数は、1899年に統計を開始して以来、過去最少の86万4千人だった。女性の社会進出、ライフスタイルの変化、あるいは結婚するための資金的余裕がないという若年層の貧困問題などがその背景にある。貧困問題はともかく、さまざまな生き方を許容できる多様化の社会は 歓迎すべきである。ただ、少子化は、将来の勤労人口と税収入の減少と直結する。さらなる若年層への税負担、医療では国民皆保険の維持困難につながる可能性がある。(略)

⑤出生数70万人割れは東京一極集中のせい? 「東京ブラックホール論」の誤解

日経BOOKPLUS 小黒 一正 2025.7.3

東京一極集中を是正すれば、出生率を大幅に引き上げることができるという「東京ブラックホール論」が注目されている。しかし、合計特殊出生率の計算方法を詳しく検討すると、東京が人口を吸収しているとは言い切れない理由が見えてくる。(略)

日本全体の出生率が低い原因が東京にあるという仮説(いわゆる「東京ブラックホール論」)も関係している。

すなわち、仮に低出生率の原因が東京にあり、この理論が正しいなら、東京一極集中の是正を強化すれば、日本全体の出生率が上昇する可能性があり、人口減少を前提とする空間的な「選択と集中」を直ちに行わずとも、人口減少のスピードが緩むことから、従来型の延長の施策で国・地方がしばらくは対応できる余地が存在するためだ。(略)

まず、東京都のTFR(合計特殊出生率)が都道府県ランキングで最下位というのは事実だ。厚生労働省の2023年の「人口動態統計(概数)」では、47都道府県のうちTFRが最高位なのは沖縄の1.60、最下位なのは東京の0.99で、2020年の人口動態統計(確報)でも、若干数値は異なるものの、東京は最下位の47位だ(図1)。(略)

「国勢調査」(2020年)のデータだ。このデータにより、都道府県別などの平均出生率(出産可能な15-49歳の女性人口1000人当たりの出生数)を計算すると、この値が最高位なのは沖縄の48.9、第2位は宮崎の40.7だが、東京の平均出生率も31.5で、最下位でなく42位だ。平均出生率の計算では未婚の女性も含むが、東京の前後では、40位の岩手(32.4)、41位の青森(32.2)、43位の奈良(31.4)、宮城(31.1)、京都(31)、北海道(30.8)が並び、最下位は秋田(29.3)となる(図2)。しかも驚くべきことに、東京都心3区(千代田区・港区・中央区)の平均出生率は41.7で、既述の47都道府県の値と比較すると、東京都心3区は沖縄に次ぐ2位になる。(略)

⇒ まとめ

価値観の多様化、ライフスタイルの変化、女性の社会進出なども少子化の要因とされていますが、大きく指摘されているのは若年層の貧困化です。

婚姻においては300万円の壁が指摘され、経済的に結婚することができない、あるいは遅れることにより、少子化を招いているということになります。

そのため少子化対策には、出生数増につながる婚姻数を増やす事が必要で、婚姻数を増やすためには、20~30歳の適齢世代の可処分所得を増やすことが必要となります。それは給与を増やすと同時に税金を下げなければなりません。特に増加一方の社会保障料負担の抑制は今すぐにやるべきでしょう。

また、東京は1人あたりの県民所得・雇用者報酬が地方と比べ突出して高い現状があります(Ⅳ-2参照)。富と人を集め地方に比べて経済的な好条件を有しているにもかかわらず合計特殊出生率は全国最下位、平均出生率でも42位です。ブラックホールとしか言いようがないのではないでしょうか。やはり東京一極集中は日本にとって望ましいものではありません。

Ⅶ まとめ

改めて重要な指標を見てみたいと思います。

残念ながら国は少し成長しているものの日本国民は豊かになっていません。むしろ貧しくなっています。

世界と比較しても貧しくなっています。

競争は激化し、一生懸命に働いても報酬は抑制され、税金は高くなり、物価も高くなり、儲けているのは大企業・富裕層ばかり。

国内の貧富の差は広がっています。

特に若者世代は顕著です。

給与は少ないうえに、税金と公共料金と社会保険料と物価高で手取りが減っています。当然、将来への不安を抱くわけです。それは婚姻数の減少を招き、それに伴い出生数は減少し、少子化となっています。

マスコミなどが報道しないからあまり意識されていませんが、日本は間違いなくグローバル化の影響を受けています。

今、日本に必要なのは新自由主義的グローバリゼーションでの大企業優遇・移民推進政策ではなく、外国人雇用助成を日本人に回し、税金を下げ、課題となる社会構造を変えて賃金を上げ、現役世代の国民一人一人が豊かになる政策なのです。

一時の痛みは伴ったとしても、治安は安定し、消費は増加して国内成長は大きく飛躍し、婚姻数も増え、地域も潤い、結果として誰しもが潤う社会となるでしょう。

なお、この問題についてマスコミは全然報道しません。端々であっても全体像はありません。

それが故かこの状況について疑問を持たず自然現象と捉える人もたくさんいます。

少しでも多くの人がこのおかしな状況に気付くことが必要なのではないかと思うところです。

(補足)

市民生活の経済状況の悪化というものを年々感じます。

「若い人が将来に不安を抱いている」、「人を養うなんて予想できないと大学生が言っている」など、かなり衝撃的な若者たちのネガティブな心理・傾向の現状を市民の方からお聞きします。

また物価高騰への不満・不安の声、生活苦に関する声も多くお聞きます。議会でも多くの議論が行われています。

私自身もガソリン代、電気代、昼食代、夕食代等々、様々な物価高騰の影響、そして社会保険料といった国民負担の増加を当然、受けているわけです。

地方へ視察へ行けば少子化で地域が無くなるという大変に強い危機感を持たれた方々と接するわけです。

そして、何年も問題視され議論されているにも関わらず一向に良くならない現状に疑問を抱くわけです。

そして、調べるわけです。

この国は大丈夫かと、、、、。

若者が未来を描けない社会なんて失政でしかありません。

(ぼやき)

グローバリゼーション・新自由主義は国民を犠牲にして国際金融資本・大企業を豊かにする。

そして大企業・業界団体は企業献金やら○○審議会等で政策に関わっています。政党・政府とは実質的に癒着しているのではないかと指摘される所以です。(企業献金を受けていない政党は新聞販売で稼いでいます。金がかかる選挙制度にも問題があるのでしょう。)

そうして彼らに有利な法改正を行う。移民政策推進もその一環なのでしょう。

江戸時代の老中 田沼意次も間違いなくびっくりするであろう現代政治事情。

法律内だからと、これが当たり前と思わされてましきたが、調べれば調べるほどに、過去と比較し歴史を参考にするほどにおかしい事が分かってきます。

コロナ禍のおかしな状況が生起した背景も見えてくるわけです。

これでは「百姓は生かさず殺さず」ではないか、と国民が怒る日もそう遠くはないでしょう。

繰り返しにはなりますが、私たちが貧しくなっているのは間違いなくグローバル化の影響です。

これは日本だけでなく欧米諸国等も同様です。

そして各国の国民が反グローバル化の声を上げています。

アメリカのトランプ大統領登場はまさにそういうことです。

Ⅷ 関連リンク